新着情報

令和8年度税制改正による公的年金等に係る主な改正事項

新着情報2026.06.19

令和8年度税制改正により、所得税の基礎控除の引上げ、給与所得控除の最低保障額の引上げおよび扶養親族等の所得要件の改正が行われました。(所得税法等の一部を改正する法律(令和8年法律第12号)等の施行)

これらの改正のうち、公的年金等にかかる主な改正事項は以下のとおりです。

- 公的年金等に係る源泉徴収税額の計算における基礎的控除額の引上げ

- 扶養親族等の所得要件の改正

- 個人住民税における扶養親族等申告書の提出対象範囲の拡大

1.所得税の基礎控除の引上げ

(1)公的年金等に係る源泉徴収税額の計算における基礎的控除額の引上げ

基礎控除の引上げにともない、公的年金の源泉徴収の対象とならない年金額が、現行の205万円未満から214万円未満に引き上げられました(65歳未満は現行の155万円未満から164万円未満に引上げ)。

令和8年分の公的年金における源泉徴収額の計算に用いる基礎的控除額は次の表のとおりです。

| 受給者の年齢 | 年金額 | 令和8年12月の精算時 | 令和8年の各月の年金支払時 |

| 65歳以上 | 242万円以下 | 公的年金等の月割額×25%+110,000円 (180,000円未満となる場合は、180,000円) |

公的年金等の月割額×25%+105,000円 (175,000円未満となる場合は、175,000円) |

| 242万円超 | 公的年金等の月割額×25%+100,000円 (165,000円未満となる場合は、165,000円) |

||

| 65歳未満 | 213万円以下 | 公的年金等の月割額×25%+110,000円 (140,000円未満となる場合は、140,000円) |

公的年金等の月割額×25%+105,000円 (130,000円未満となる場合は、130,000円) |

| 213万円超 | 公的年金等の月割額×25%+100,000円 (125,000円未満となる場合は、125,000円) |

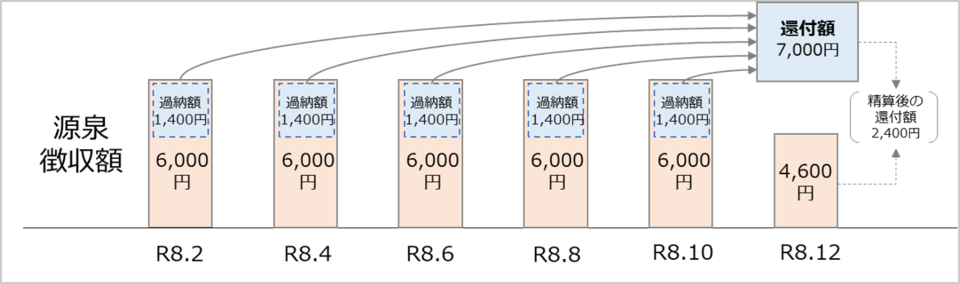

令和8年分の所得税については、令和8年11月の年金支払いまでは改正前の基礎的控除額を用いて源泉徴収を行い、令和8年12月の年金支払い時に、改正後の所定の基礎的控除額を用いて計算した1年分の税額と、すでに源泉徴収した税額との精算を行います。

この精算により還付すべき金額が生じる場合には、原則として、その金額を還付します。

令和8年度分の所得税の源泉徴収と還付イメージ

(2)扶養親族等の所得要件の改正

基礎控除の引上げにともない、扶養控除等の対象となる扶養親族等の所得要件が62万円に引き上げられました。

令和8年分の所得税において、新たに扶養親族等の要件を満たし、扶養控除等の適用を受ける場合には、原則として、確定申告をする必要があります。

| 扶養親族等の区分 | 合計所得金額(改正前) | 控除額 |

| 配偶者 | 62万円以下(58万円以下) | 38万円:配偶者控除 |

| 62万円超95万円以下(58万円超95万円以下) | 38万円:配偶者特別控除 | |

| 扶養親族 | 62万円以下(58万円以下) | 38万円:扶養控除 |

| ひとり親 | 62万円以下(58万円以下) | 35万円:ひとり親控除(※) |

| 特定親族 | 62万円超85万円以下(58万円超85万円以下) | 63万円:特定親族特別控除 |

※令和9年分以後の所得税について控除額が38万円に引上げられます。源泉徴収時のひとり親の控除額は令和9年から32,500円(1ヵ月あたり)(改正前30,000円(1ヵ月あたり))に引上げられます。

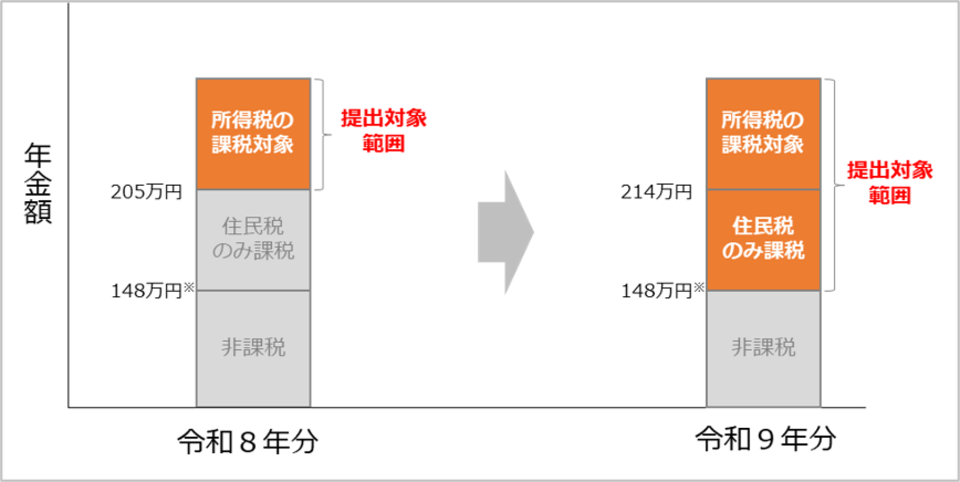

2.個人住民税における扶養親族等申告書の提出対象範囲の拡大

令和8年度税制改正により、これまでの所得税の源泉徴収の対象となる方に加え、年金受給者が個人住民税の各種控除を受けようとする場合も日本年金機構へ扶養親族等申告書を提出することとされました。これにともない、個人住民税の課税対象となり得る金額以上の年金額である方へ令和9年分の「扶養親族等申告書」をお送りします。

個人住民税が非課税となる基準(非課税限度額)については、住所地によって異なり、地方税法施行令第47条の3第2号の級地区分ごとにより以下のとおり定められています。

| 級地区分 | 65歳未満 | 65歳以上 |

| 1級地 | 105万円 | 155万円 |

| 2級地 | 101.5万円 | 151.5万円 |

| 3級地 | 98万円 | 148万円 |

| 級地区分ごとの非課税限度額(単身者の場合)(※) | ||

扶養親族等申告書の提出対象の範囲拡大イメージ(65歳以上の方の場合)

※級地区分については、厚生労働省ホームページのお住まいの地域の級地(外部リンク)をご覧ください。

https://www.mhlw.go.jp/content/kyuchi.3010.pdf

日本年金機構では、65歳以上の場合は年金額148万円以上の方、65歳未満の場合は年金額98万円以上の方に対して、令和9年分の「扶養親族等申告書」を令和8年10月より順次お送りします。

扶養親族等申告書の提出対象の範囲拡大イメージ(65歳以上の方の場合)

※非課税限度額の級地区分3級地の市区町村の場合。

関連情報

令和8年度税制改正による所得税の基礎控除の見直し等の詳細は、国税庁のホームページをご覧ください。

関連記事

-

新着情報資料室

令和3年度地域別最低賃金改定状況

最低賃金が改定されます。 .都道府県の令和3年度地域別最低賃金額及び発効年月日は、以下のとおりです。また、平成14年度から令和2年度までの地域別最低賃金改定状況については、「令和2年度地域別...

新着情報令和7年度税制改正による公的年金の基礎控除の見直し等

令和7年度税制改正により、所得税の「基礎控除」や「給与所得控除」に関する見直し、「特定親族特別控除」の創設が行われました。 これにより、令和7年分の公的年金等の源泉徴収において、令和7年12...

お知らせ年金振込通知書(令和3年10月定期支払)の再送付【日本年金機構】

年金振込通知書(令和3年10月定期支払)の印刷誤りに関して、国民の皆様に大変なご迷惑、ご心配をおかけすることとなり、深くお詫び申し上げます。お客様に誤ってお知らせしていた年金振込通知書の件数等が確認で...

ご相談・ご依頼はお気軽にどうぞ!

-

【受付時間】9:00~18:00

【定休日】土曜・日曜・祝日 -