新着情報

改正障害者雇用促進法の施行により「障害者雇用納付金」の取り扱いはどうなるのか?

新着情報2018.03.19

.

4月からの「改正障害者雇用促進法」の施行により、法定雇用率の算定基礎に身体障害者・知的障害者以外に新たに精神障害者が加えられ、法定雇用率も2.0%から2.2%に引き上げられます。

.

この改正に関して厚生労働省は各種リーフレットを作成していますが、その中のQ&Aコーナーにおいて、「障害者雇用納付金」の取扱いについての解説が以下の通りなされていますので、ご注意ください。

.

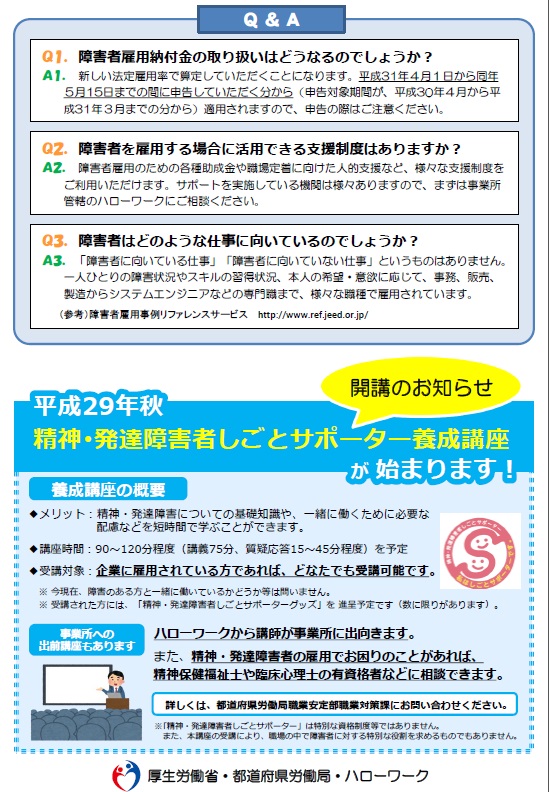

【Q】障害者雇用納付金の取り扱いはどうなるのでしょうか?

【A】新しい法定雇用率で算定していただくことになります。平成31年4月1日から同年5月15日までの間に申告していただく分から(申告対象期間が、平成30年4月から平成31年3月までの分から)適用されますので、申告の際はご注意ください。

.

※「障害者雇用納付金」とは?

常時雇用している労働者数が100人を超える障害者雇用率未達成の事業主は、法定雇用障害者数に不足する障害者数に応じて1人につき月額50,000円の障害者雇用納付金を納付しなければならないこととされています。

常時雇用している労働者数が100人を超え200人以下の事業主については、平成27年4月1日から平成32年3月31日まで障害者雇用納付金の減額特例(不足する障害者1人につき月額「50,000円」を「40,000円」に減額)が適用されます。

関連記事

-

新着情報法改正情報資料室

4月施行! 改正リーフレットや特例措置Q&Aが掲載された「改正障害者雇用促進法」に関する特設ページ

.今年4月より「改正障害者雇用促進法」が施行され、法定雇用率の算定基礎に従来からの身体障害者・知的障害者以外に新たに精神障害者が加えられ、法定雇用率も2.0%から2.2%に引き上げられます。.この改正...

お知らせ法改正情報障害者雇用納付金制度改正の概要

■令和5年4月1日施行関係(令和5年4月1日以降の雇用期間について適用されます。)1.調整金支給額の見直し1人当たり月額27,000円から29,000円になります。2.精神障害者である短時間労働者に関...

新着情報法改正情報来年4月より障害者法定雇用率のカウント方法に特例措置。精神障害者である短時間労働者は、条件付きで「1人」にカウント可能に!

来年4月の「改正障害者雇用促進法」の施行に伴い、法定雇用率の算定基礎に従来からの身体障害者・知的障害者以外に新たに精神障害者が加えられ、法定雇用率も2.0%から2.2%に引き上げられます。.【改正法...

ご相談・ご依頼はお気軽にどうぞ!

-

【受付時間】9:00~18:00

【定休日】土曜・日曜・祝日 -